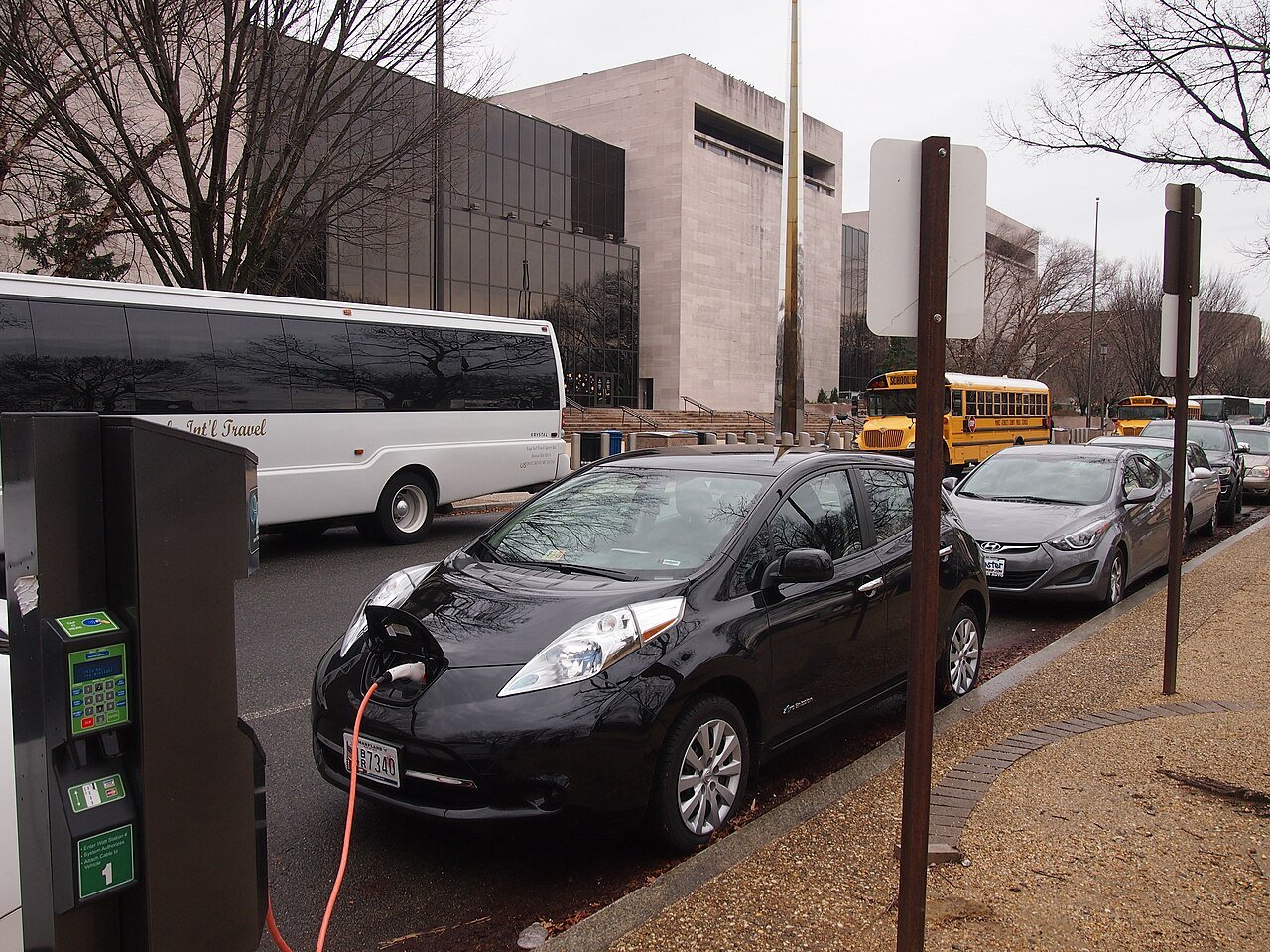

Di showroom-showroom otomotif Jakarta pertengahan 2026, ada pemandangan yang setahun lalu masih terasa asing: deretan logo China mendominasi lantai pamer — GWM, BYD, Wuling — berjejer di samping Hyundai, sementara konsumen dengan tenang membandingkan layar touchscreen 12 inci sambil menghitung jangkauan baterai di aplikasi. Suasananya bukan lagi pameran teknologi masa depan. Ini transaksi nyata, hari ini. Data penjualan Gaikindo untuk Mei 2026 mengonfirmasi apa yang sudah banyak orang rasakan: pasar mobil Indonesia secara keseluruhan tumbuh 14 persen, dan di dalamnya, segmen kendaraan listrik berbasis baterai (BEV) bergerak dengan momentum yang jauh melampaui prediksi awal tahun. Artikel ini membedah siapa yang benar-benar menang di perang EV Indonesia, berapa biaya nyata berkendara listrik untuk perjalanan jauh, dan mengapa Toyota — raksasa yang paling memahami Asia Tenggara — memilih untuk tidak all-in ke BEV.

Indonesia bukan pasar sembarangan. Sebagai pasar otomotif terbesar kedua di Asia Tenggara, dengan volume penjualan tahunan yang secara kumulatif mencapai 359.015 unit di periode Januari–Mei 2026 — naik 12,8 persen secara wholesales dibanding periode yang sama tahun sebelumnya menurut data Gaikindo — negara ini adalah arena yang diperebutkan habis-habisan oleh produsen global. Pemerintah sendiri telah menetapkan target ambisius: dua juta unit EV beroperasi di jalan Indonesia pada 2030. Mei 2026 menjadi titik tengah yang krusial: cukup jauh dari ledakan euforia awal 2025, namun cukup dekat ke 2027 untuk membaca apakah trajektori pertumbuhan ini berkelanjutan atau sekadar efek insentif sementara. Angka-angkanya, seperti yang akan kita lihat, memberikan gambaran yang jauh lebih nuansir dari sekadar “EV sedang naik daun.”

- Penjualan mobil Indonesia (wholesales) tumbuh 14 persen pada Mei 2026 secara bulanan, dengan kumulatif Januari–Mei 2026 naik 12,8 persen menjadi 359.015 unit, menurut data Gaikindo.

- Segmen BEV (Battery Electric Vehicle) mencatat pertumbuhan year-on-year yang signifikan, didorong oleh insentif PPnBM 0% dan ekspansi merek China di pasar Indonesia.

- Lebih dari 10 merek BEV aktif bersaing di pasar Indonesia per pertengahan 2026, dari Wuling hingga Mercedes-Benz EQ.

- Jumlah Stasiun Pengisian Kendaraan Listrik Umum (SPKLU) nasional telah melampaui 3.000 titik pada 2026, namun distribusinya masih terkonsentrasi di Jawa dan Bali.

- Harga BEV entry-level di Indonesia dimulai dari sekitar Rp 200 jutaan (Wuling Air ev), sementara segmen mid-range berkisar antara Rp 400–700 juta.

- Konsumsi energi rata-rata kendaraan BEV segmen C di Indonesia berada di kisaran 15–18 kWh per 100 km dalam kondisi berkendara campuran kota dan tol.

GWM ORA 7 dan Kolaborasi BMW: Fakta di Balik Nama Besar

GWM ORA 7 adalah produk dari Great Wall Motor (GWM), salah satu produsen otomotif terbesar China, yang masuk Indonesia melalui distributor resmi Inchcape GWM Indonesia. Klaim “kolaborasi dengan BMW” yang beredar di ruang publik perlu diluruskan dengan hati-hati. Hubungan GWM dan BMW bermula dari kemitraan patungan bernama Spotlight Automotive yang didirikan pada 2018, khusus untuk mengembangkan dan memproduksi kendaraan listrik merek MINI di China — bukan untuk mengembangkan platform ORA secara bersama. Artinya, ORA 7 bukan kendaraan yang didesain atau direkayasa bersama BMW; ia adalah produk murni platform GWM dengan teknologi baterai dan motor listrik milik GWM sendiri. Kemitraan dengan BMW lebih tepat disebut sebagai kerja sama strategis di tingkat korporat dan produksi, bukan bukti bahwa ORA 7 menyandang DNA teknis dari Munich.

Yang lebih relevan bagi konsumen Indonesia adalah fakta bahwa GWM sudah mulai melakukan perakitan lokal. Inchcape GWM Indonesia secara resmi memulai produksi ORA 03 — saudara kandung ORA 7 dalam keluarga ORA — di fasilitas manufaktur Wanaherang, Kabupaten Bogor, yang sebelumnya merupakan bekas fasilitas perakitan Daimler. ORA 03 telah mencapai Tingkat Kandungan Dalam Negeri (TKDN) lebih dari 40 persen, sebuah angka yang penting karena menjadi syarat untuk mendapatkan insentif PPnBM 0% dari pemerintah Indonesia. Strategi lokalisasi ini bukan sekadar kepatuhan regulasi — ini adalah sinyal bahwa GWM bermain untuk jangka panjang di Indonesia, dan ORA 7 sebagai model premium di atasnya akan mendapat limpahan citra dari fondasi yang sudah dibangun ORA 03.

“Produksi lokal perdana mobil listrik ORA 03 di Indonesia adalah bukti nyata komitmen kami dalam mendukung transformasi industri otomotif nasional. Indonesia memiliki potensi luar biasa, dari pasar yang berkembang pesat hingga ekosistem manufaktur kuat.”

— Bagus Susanto, CEO Inchcape GWM Indonesia

Dalam persaingan pasar Mei 2026, ORA 7 menargetkan segmen yang cukup spesifik: konsumen perkotaan usia 30–45 tahun yang menginginkan desain ekspresif, kabin premium dengan material soft touch, dan fitur teknologi tinggi — tanpa harus membayar harga Hyundai Ioniq 5. Interior ORA 7 menawarkan tiga pilihan kombinasi warna dan pelek alloy 18 inci dengan tampilan sporty, memposisikannya sebagai BEV dengan nilai estetika tinggi di kelasnya. Bagi pasar Indonesia yang sangat sensitif terhadap harga namun juga sangat memperhatikan penampilan, ORA 7 mengisi celah yang cerdas. Pertanyaan besarnya adalah apakah strategi ini cukup kuat untuk bersaing dengan dominasi BYD dan Wuling yang sudah lebih dulu membangun jaringan servis dan kepercayaan konsumen.

Peta Persaingan: Lima BEV Terlaris di Indonesia per Mei 2026

| Nama Model | Merek Asal | Segmen | Harga OTR Jakarta (Estimasi) | Jangkauan (km WLTP) | Unit Terjual Mei 2026 (Estimasi) | Fitur Unggulan |

|---|---|---|---|---|---|---|

| Wuling Air ev | China (SAIC-GM-Wuling) | City Car / Entry | Rp 200–250 juta | ~300 km | ~800–1.200 unit | Harga terjangkau, dimensi kompak, mudah parkir di kota |

| BYD Seal | China (BYD Auto) | Sedan Mid-range | Rp 500–600 juta | ~570 km | ~400–600 unit | Platform e6, teknologi baterai Blade, performa sporty |

| Hyundai Ioniq 5 | Korea Selatan (Hyundai) | SUV Mid-range | Rp 750–850 juta | ~430–480 km | ~200–350 unit | 800V ultra-fast charging, V2L, desain ikonik |

| GWM ORA 7 | China (Great Wall Motor) | Hatchback / Compact | Rp 380–450 juta | ~400–450 km | ~150–250 unit | Desain premium, interior soft touch, pelek 18 inci |

| BYD Atto 3 | China (BYD Auto) | SUV Compact Mid-range | Rp 480–530 juta | ~480 km | ~300–500 unit | Kabin luas, hiburan interaktif, jaringan servis luas |

*Catatan: Angka unit terjual merupakan estimasi berdasarkan tren pasar yang tersedia; data resmi per model dari Gaikindo Mei 2026 tidak sepenuhnya terpublikasi secara rinci. Harga OTR bersifat indikatif.

Simulasi Nyata: Road Trip Jakarta–Jogja Naik Wuling Cortez Darion EV

Wuling Cortez Darion EV masuk ke pasar dengan proposisi yang berbeda dari Air ev yang lebih populer: ini adalah MPV keluarga bertenaga listrik, dirancang untuk perjalanan jarak menengah-jauh dengan kabin tujuh penumpang. Dari sisi spesifikasi, Darion EV hadir dengan kapasitas baterai di kisaran 60–72 kWh (tergantung varian), efisiensi energi sekitar 16–18 kWh per 100 km dalam kondisi tol, dan jangkauan yang diklaim hingga kisaran 400–480 km dalam satu pengisian penuh. Dimensinya memang lebih besar dari hatchback kota, dengan ground clearance yang cukup nyaman untuk kondisi jalan Indonesia, dan kabin dengan konfigurasi tiga baris yang relevan untuk keluarga dengan anak-anak. Harga jualnya berada di segmen Rp 400–500 jutaan, menempatkannya sebagai alternatif elektrifikasi yang serius untuk pasar MPV keluarga yang selama ini dikuasai Toyota dan Honda.

Rute Jakarta–Yogyakarta via Tol Trans-Jawa memiliki jarak sekitar 565 km. Dengan jangkauan baterai Darion EV di kisaran 400–480 km, perjalanan ini hampir pasti membutuhkan satu kali pengisian di tengah jalan — paling realistis di rest area Km 429 (Sragen) atau Km 456 (Boyolali) yang sudah dilengkapi SPKLU fast charger PLN. Tarif resmi PLN untuk SPKLU saat ini berada di kisaran Rp 1.650–2.466 per kWh, tergantung jenis charger (AC vs DC Fast Charging). Untuk mengisi dari 20 persen ke 80 persen kapasitas baterai (~36–43 kWh) menggunakan DC Fast Charger 50 kW, dibutuhkan waktu sekitar 45–60 menit — cukup untuk makan siang atau beristirahat. Total biaya listrik untuk seluruh perjalanan (565 km × 17 kWh/100 km = ~96 kWh) di tarif rata-rata Rp 2.000/kWh menghasilkan angka sekitar Rp 192.000.

🌱 Trivia: Seberapa Besar Selisih Biaya Listrik vs. BBM untuk Perjalanan 565 km?

Perbandingan Biaya: Darion EV vs. MPV Bensin Sekelas

| Parameter | Wuling Cortez Darion EV | Toyota Kijang Innova Zenix Hybrid (Bensin) |

|---|---|---|

| Konsumsi Energi / BBM per 100 km (tol) | ~17 kWh / 100 km | ~6,5–7 liter / 100 km |

| Biaya Energi Total (565 km) | ~Rp 192.000 (tarif PLN ~Rp 2.000/kWh) | ~Rp 524.000 (Pertamax ~Rp 13.900/liter) |

| Estimasi Jumlah Pengisian / Isi Bensin | 1 kali pengisian di tengah rute | 1–2 kali isi bensin |

| Waktu Tambah Energi (per sesi) | 45–60 menit (DC Fast Charger 50 kW) | 5–7 menit (isi bensin) |

| Estimasi Emisi CO₂ Perjalanan (kg) | ~85–100 kg* (berbasis grid PLN) | ~105–120 kg (emisi langsung + hybrid) |

| Total Biaya Energi Perjalanan | ~Rp 192.000 | ~Rp 524.000 |

*Emisi CO₂ BEV dihitung berdasarkan intensitas karbon grid PLN Indonesia yang diperkirakan di kisaran 850–900 gCO₂/kWh. Angka ini bervariasi dan merupakan estimasi kalkulatif.

Angka penghematan biaya energi yang mencolok itu, bagaimanapun, harus dibaca bersamaan dengan realitas infrastruktur. Sepanjang rute tol Jakarta–Yogyakarta, PLN telah memasang SPKLU di sejumlah rest area utama, termasuk di KM 57, KM 130, KM 207, KM 288, KM 360, hingga mendekati Yogyakarta. Secara kuantitas, ketersediaan charger di jalur Jawa sudah jauh lebih baik dibanding dua tahun lalu. Masalahnya bukan selalu soal ketiadaan titik pengisian — melainkan kapasitas dan antrian. Pada momen mudik atau liburan panjang, laporan dari pengguna EV di berbagai forum konsisten menggambarkan antrean 30–90 menit di rest area populer, karena jumlah unit charger belum sebanding dengan jumlah EV yang melintas. Bagi keluarga dengan anak kecil, waktu tunggu ini adalah variabel paling kritis yang menentukan apakah road trip EV terasa menyenangkan atau melelahkan. Dinamika pasar EV dan PHEV Indonesia 2026 memang sedang dalam momentum besar, namun kenyamanan perjalanan jauh masih bergantung pada kecepatan pembangunan infrastruktur yang selaras.

Toyota dan Strategi “Multi-Pathway”: Penolakan atau Kehati-hatian?

Di tengah serangan merek-merek China yang menggempur pasar BEV Indonesia dengan harga agresif, Toyota justru memilih posisi yang tampak berlawanan arus. PT Toyota Astra Motor (TAM) telah berulang kali menegaskan strategi “multi-pathway electrification” — artinya Toyota tidak menaruh seluruh taruhannya pada satu teknologi. HEV (Hybrid Electric Vehicle), PHEV (Plug-in Hybrid), FCEV (Fuel Cell), dan BEV dikembangkan secara paralel, disesuaikan dengan kondisi pasar masing-masing. Bagi pengamat yang berpikir dengan kacamata teknologi Silicon Valley, ini terkesan seperti keengganan berubah. Tapi bagi mereka yang memahami struktur industri otomotif Asia Tenggara secara mendalam, posisi Toyota jauh lebih mudah dipahami dari sudut pandang risiko bisnis dan realitas infrastruktur.

Ada empat alasan struktural yang menopang posisi ini. Pertama, pasar Asia Tenggara — termasuk Indonesia — masih sangat bergantung pada bahan bakar minyak, dengan jaringan listrik yang belum merata dan harga BBM bersubsidi yang membuat kalkulasi total biaya kepemilikan BEV kurang kompetitif di luar kota besar. Kedua, lini HEV Toyota sudah terbukti menguntungkan dan diterima pasar: Kijang Innova HEV dan Yaris Cross HEV adalah bukti bahwa konsumen Indonesia mau membayar lebih untuk efisiensi, tanpa harus bergantung pada infrastruktur pengisian eksternal. Ketiga, transisi pabrik dari mesin pembakaran internal ke produksi BEV penuh adalah investasi yang nilainya mencapai miliaran dolar — dan Toyota, sebagai perusahaan yang mengelola rantai pasok paling kompleks di industri otomotif global, tidak bisa melakukannya dalam satu malam tanpa menanggung kerugian besar. Keempat, dan ini yang sering luput dari diskusi publik: Toyota adalah mitra strategis pemerintah Indonesia dalam pengembangan program biofuel B40 dan B50 sebagai jalur transisi energi alternatif — sebuah posisi yang memberikan Toyota pengaruh kebijakan signifikan, sekaligus justifikasi untuk tidak terburu-buru mengabandon teknologi mesin konvensional.

Peta Strategi Elektrifikasi Lima Merek Besar di Indonesia

| Merek | Strategi Utama | Produk BEV Aktif di Indonesia | Produk HEV / PHEV Aktif | Target BEV 100% | Posisi Pasar EV Indonesia |

|---|---|---|---|---|---|

| Toyota | Multi-pathway (HEV, PHEV, BEV, Biofuel) | bZ4X | Innova HEV, Yaris Cross HEV, Corolla Cross HEV | Tidak ditetapkan; fleksibel per pasar | Dominan di HEV; minor di BEV |

| BYD | BEV-first, ekspansi agresif | Atto 3, Seal, M6, Dolphin, Sealion 6 | Beberapa model PHEV (DM-i) dalam pipeline | Fokus BEV di semua segmen utama | Pemimpin pasar BEV premium-menengah |

| Hyundai | BEV + HEV paralel | Ioniq 5, Ioniq 6, Kona Electric | Tucson HEV, Santa Fe HEV | 2035 (secara global di pasar utama) | Pemain kunci segmen premium BEV |

| Wuling | BEV + PHEV dengan harga kompetitif | Air ev, BinguoEV, Darion EV | Darion PHEV, Almaz RS PHEV | Tidak ditetapkan; fokus volume pasar massal | Pemimpin volume BEV entry-level |

| GWM | BEV premium + lokalisasi produksi | ORA 03, ORA 7, Tank 500 PHEV | Tank 300 HEV, Tank 500 PHEV | Tidak ditetapkan secara publik | Pemain menengah dengan ambisi premium |

Ada satu dimensi dari strategi Toyota yang perlu dibahas secara lebih serius, terutama dalam konteks narasi “EV selalu lebih hijau.” Grid listrik PLN Indonesia saat ini masih sangat bergantung pada pembangkit listrik tenaga uap (PLTU) berbahan bakar batu bara, dengan intensitas karbon yang diperkirakan berada di kisaran 850–900 gram CO₂ per kWh. Artinya, sebuah BEV yang mengisi daya di Indonesia menghasilkan emisi karbon tidak langsung yang cukup signifikan — bahkan dalam beberapa skenario penghitungan siklus hidup (well-to-wheel), emisi total BEV yang diisi dari grid PLN saat ini bisa setara atau bahkan sedikit lebih tinggi dari kendaraan hybrid Toyota yang sangat efisien. Ini bukan argumen untuk menolak BEV — karena grid listrik Indonesia akan semakin bersih seiring ekspansi energi terbarukan — namun ini adalah pengingat bahwa dekarbonisasi transportasi dan dekarbonisasi pembangkitan listrik harus berjalan bersamaan, bukan dua agenda terpisah. Peran panel surya dalam dekarbonisasi Indonesia menjadi semakin krusial justru karena argumen ini — semakin banyak energi surya di grid, semakin kuat manfaat lingkungan dari setiap BEV yang mengisi daya.

Siapa yang Benar-benar Menang di Pasar EV Indonesia?

Jika kita membaca data Mei 2026 secara keseluruhan, pemenang paling jelas di pasar BEV Indonesia saat ini adalah merek-merek China — BYD, Wuling, dan GWM — yang berhasil menggabungkan harga kompetitif, portofolio produk yang luas, dan komitmen lokalisasi yang membuka akses ke insentif pemerintah. BYD secara khusus berhasil melakukan sesuatu yang sulit: membangun persepsi merek premium di Indonesia dalam waktu kurang dari tiga tahun, dengan produk seperti Seal dan Atto 3 yang mampu bersanding — bahkan dalam beberapa aspek melampaui — produk Korea seperti Ioniq 5 dalam hal nilai per rupiah. Hyundai masih memegang posisi kuat di segmen premium BEV berkat Ioniq 5 dan Ioniq 6, namun tekanan harga dari China semakin terasa. Merek Jepang seperti Toyota dan Honda untuk sementara memilih bermain aman dengan hybrid, melepaskan ceruk BEV yang sedang tumbuh kepada pemain yang lebih berani mengambil risiko awal.

Di sisi kebijakan, insentif PPnBM 0% untuk BEV yang diproduksi lokal secara efektif menguntungkan merek yang sudah memiliki atau sedang membangun fasilitas perakitan dalam negeri — terutama Wuling yang sudah merakit di Cikarang, dan GWM yang kini beroperasi di Wanaherang. Namun pertanyaan yang lebih mendasar adalah: apakah insentif ini benar-benar dinikmati oleh konsumen dalam bentuk harga yang lebih terjangkau, atau sebagian besar diserap sebagai margin produsen? Tanpa transparansi harga yang lebih ketat dan mekanisme verifikasi dampak insentif, risiko bahwa kebijakan publik ini lebih banyak menguntungkan neraca korporasi daripada dompet konsumen tetap nyata. Proses berstrukturisasi pasar mobil listrik Indonesia di 2026 sejatinya masih diuji oleh tekanan-tekanan ini.

Pada akhirnya, peta EV Indonesia per Mei 2026 mengungkapkan sebuah transisi yang sedang terjadi secara nyata — namun dengan kecepatan dan inklusivitas yang masih belum merata. Infrastruktur pengisian yang terkonsentrasi di Jawa, grid listrik yang masih bersandar kuat pada batu bara, dan insentif yang manfaatnya belum terdistribusi secara adil adalah tiga hambatan yang tidak akan selesai hanya dengan pertumbuhan volume penjualan. Pilihan konsumen, kejujuran klaim produksi dan lingkungan dari industri, serta konsistensi kebijakan pemerintah adalah tiga pilar yang harus bergerak secara sinkron. Yang perlu kita tanyakan bukan hanya “berapa banyak EV yang terjual bulan ini?” — melainkan, “siapa yang sebenarnya mendapat manfaat dari transisi ini, dan apakah bumi benar-benar ikut menang?”

Frequently Asked Questions

Apa itu strategi multi-pathway Toyota dan mengapa mereka tidak fokus ke BEV saja?

Toyota menganut strategi yang tidak menaruh semua investasi pada satu teknologi. Mereka mengembangkan HEV, PHEV, FCEV, dan BEV secara paralel karena menilai bahwa kondisi infrastruktur, harga energi, dan kesiapan konsumen berbeda-beda di tiap pasar. Untuk Indonesia, lini hybrid terbukti lebih sesuai dengan realitas grid listrik dan jaringan pengisian yang ada saat ini.

Apakah kolaborasi GWM ORA 7 dengan BMW berarti teknologinya dikembangkan bersama BMW?

Tidak sepenuhnya. Kemitraan GWM dan BMW melalui perusahaan patungan Spotlight Automotive berfokus pada produksi kendaraan merek MINI di China — bukan pengembangan platform ORA. ORA 7 menggunakan platform dan teknologi baterai proprietary GWM sendiri. Kolaborasi korporat itu tidak secara langsung berarti ORA 7 menyandang teknologi rekayasa BMW.

Apakah BEV yang mengisi daya dari listrik PLN benar-benar lebih ramah lingkungan dari hybrid?

Jawabannya tergantung pada bauran energi grid listrik setempat. Grid PLN Indonesia saat ini masih didominasi PLTU batu bara dengan intensitas karbon sekitar 850–900 gCO₂/kWh. Dalam kondisi ini, keunggulan emisi BEV atas hybrid yang sangat efisien lebih tipis dari yang sering diasumsikan. Seiring meningkatnya porsi energi terbarukan di grid — terutama panel surya — manfaat lingkungan BEV akan semakin kuat.

Berapa biaya pengisian daya mobil listrik di SPKLU PLN untuk perjalanan Jakarta–Yogyakarta?

Berdasarkan simulasi untuk Wuling Cortez Darion EV dengan konsumsi sekitar 17 kWh/100 km dan jarak 565 km, total energi yang dibutuhkan sekitar 96 kWh. Dengan tarif PLN di kisaran Rp 2.000/kWh (rata-rata DC Fast Charging), total biaya energinya sekitar Rp 192.000 — jauh lebih hemat dibanding biaya Pertamax untuk MPV bensin sekelas yang bisa mencapai Rp 524.000.

Merek mana yang paling agresif di pasar BEV Indonesia saat ini?

BYD dan Wuling adalah dua merek yang paling agresif — BYD dari sisi portofolio produk yang luas dan persepsi merek premium, sementara Wuling mendominasi dari sisi volume berkat harga entry-level yang terjangkau. GWM sedang dalam proses membangun posisi di segmen menengah dengan strategi lokalisasi yang serius.

Punya Ide Artikel?

Bantu kami menyoroti isu lingkungan yang penting bagi Anda. Kirimkan riset, berita, atau topik yang ingin Anda lihat di HidupHijau.

{kind=link}

{kind=link}

{kind=link}